你的位置:米兰体育(MilanSports)官网 > 米兰体育 > 米兰体育 被央媒点名半年后 宜享花又被投诉“查额度被借款”

发布日期:2026-02-23 10:43 点击次数:62

又灵验户投诉宜享花“强制贷款”。

2025年6月30日,央广网曾报说念,仅查额度就“被贷款”99900元,年化利率23.99%,多名用户投诉“强制下款”后遭逢机打签名、适度还款等套路。这一报说念一度激发市集改动。

近期,在多个平台上又出现了针对宜享花的“强制贷款”投诉。

除了强制贷款,宜享花还被投诉存在印子钱、收费不透明、暴力催收等行业超越景观。

争议束缚的宜享花,是好意思股上市公司宜东说念主智科(YRD)旗下中枢助贷平台。连年来,助贷业务收入为宜东说念主智科孝顺了一半以上的收入。

投诉束缚,且被央媒点名,宜享花为何依旧如斯?业内以为,宜东说念主智科收入结构失衡,公司高度依赖助贷业务。

再度遭逢“强制贷款”投诉

仅仅出于意思意思查一下额度,就“被借款”了。宜享花再度被投诉。

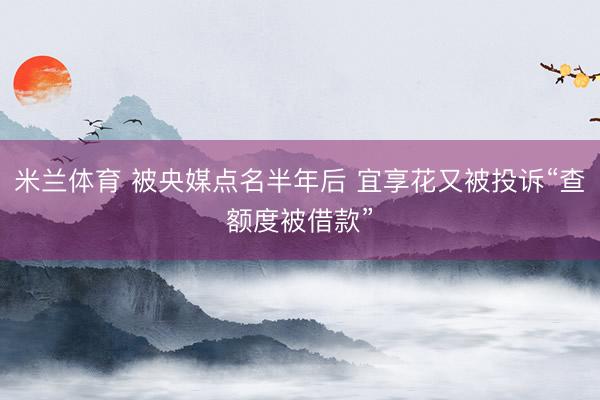

“仅进行额度查询,从未主动央求借款、签署电子合同或进行东说念主脸识别。此笔放款违抗信得过意愿”在啄木鸟投诉平台上,别称用户投诉称,2026年1月4日晚,在宜享花上查察额度,发现没闪现额度有几许,效憨径直就放款了。在放款金额、还款周期、合同等一切本东说念主王人不知情的情况下就强行放款。

这名投诉者提供的部分截图闪现,投诉者建行银行卡到账4.18万元,到款期间为1月5日零时11分23秒。

另别称用户投诉称,1月12日,仅仅在宜享花平台里查察不错贷款几许额度,在莫得署名高兴的情况下,被贷款13200元,且不成取消。另外,在被贷款后,在宜享花账单中窘态多出了934.93元的“臻选策动”账单,条目分期每月还79元。

在黑猫投诉平台上,也不乏针对宜享花的“强制贷款”投诉。

1月12日,别称用户投诉称,2025年11月1日接到宜享花客服东说念主员电话,让查一下额度有几许。查了后,也莫得点高兴贷款,遵守被宜享花作念了贷款,且利息高,还有担保费。打电话探讨,管待收且归2万元,遵守,贷款明细上还有这2万的利息和担保费。

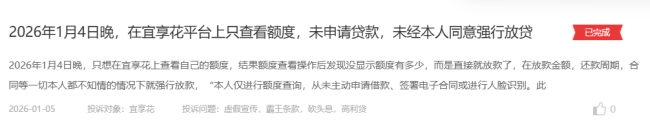

1月15日,别称用户反应,2025年12月7日,其接到宜享花收集贷款倾销电话,晚点击了查询额度。在第二天凌晨三点,宜享花在莫得证明贷款的情况下通过了贷款央求,并由辽宁振兴银行披发了9600元贷款。随后由上海蛎带科技有限公司扣除了562.56元,以及北京衫海科技有限公司扣除了79.90元。扣款附言也莫得说是什么款项。

宜享花“强制贷款”争议已久。

此前,用户黄先生在央广网啄木鸟蹧跶者投诉平台反应,2025年6月16日,他登陆宜享花平台查询贷款可用额度,在输入有关信息后,未签署任何合同,数小时后便收到一笔99900元的转账信息,随后,黄先生发现,这笔转账内容为一笔12期的分期贷款,总利息达13458.41元,年化利率23.99%。宜享花平台适度提前还款,黄先生得还三期贷款后才能协商一次性还款。

2025年6月30日,央广网对此进行了报说念。宜享花最终为黄先生全额反璧借款本金,且未产生任何其他用度。但宜享花坚称“进程合规”,不存在违纪放款的问题。

央广网报说念称,黄先生的遭逢并非个例,安徽的杨女士也遭逢过肖似事件,被“强制放款”8万元。

收费繁多或与新规不符

除了“被借款”,宜享花还波及大王人“乱收费”投诉。

2025年4月,国度金融监督料理总局发布的《对于加强营业银行互联网助贷业务料理擢升金融职业质效的见告》(业内称之为“助贷新规”)已于昔时10月1日讲求实施。助贷新规对借款利率和用度的筹备有明确的监管条目,中枢是将统共用度计入详细融资资本,并和谐以年化利率(APR)筹备,且上限不得跨越24%。

分析东说念主士以为,这一步履,旨在措置以往助贷平台通过收取“照管费”“照管人费”“担保费”“信息费”等名堂繁多的用度,将内容融资资本不跨越24%设定为监管红线。

此外,助贷新规还明确,助贷平台不得以任何样子径直向借款东说念主收取息费。增信职业机构(如担保公司)也不得以照管费、照管人费等花样变相提高费率,统共用度必须由相助的营业银行承担并计入详细股本。

还有一项步履,即是透明化透露,营业银行有包袱确保借款东说念主清亮、完好地了解其贷款的详细融资资本区间,而非仅展示一个看似合规的“基础利率”。

助贷新规落地已有三个多月,不少蹧跶者反应,宜享花的作念法与助贷新规的条目以火去蛾中。

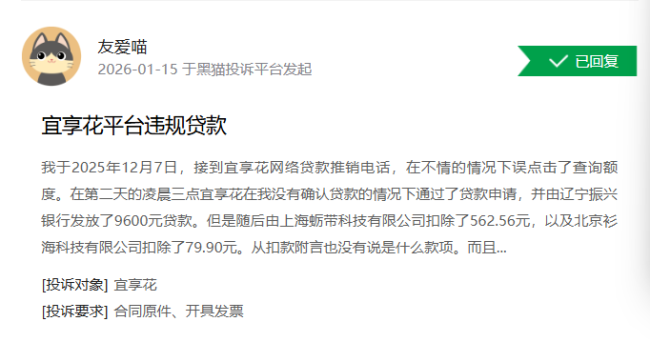

在黑猫投诉平台上,1月17日,别称用户反应,2025年在京东金融的小微企业借款里的宜享花借款37500元,本以为是正规平台,统统靠谱,遵守在2026年1月14日还完这笔贷款后,查察合同,发现年利率高达36%,屡次关系宜享花官方未果。

收费问题是投诉要点。

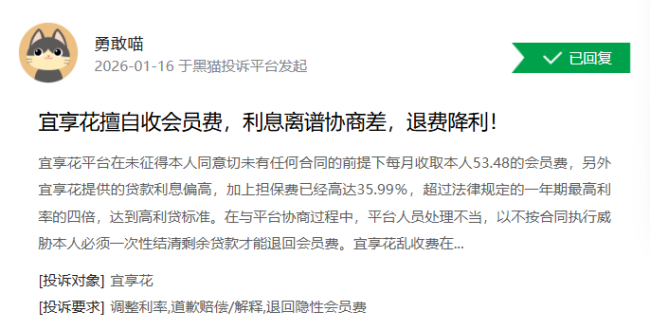

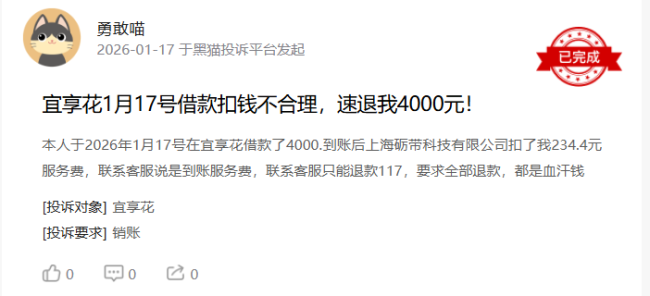

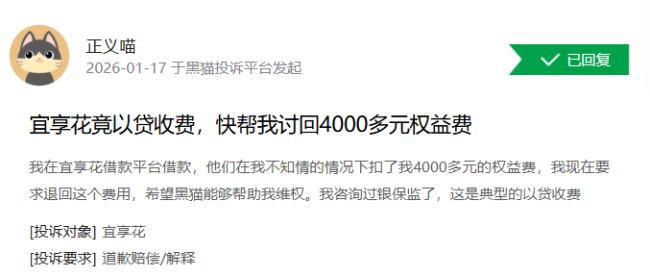

另别称用户投诉称,1月17日在宜享花借款4000元,到账后,上海砺带科技有限公司扣了234.4元职业费,客服说是到账职业费,米兰体育app只可退款117元。

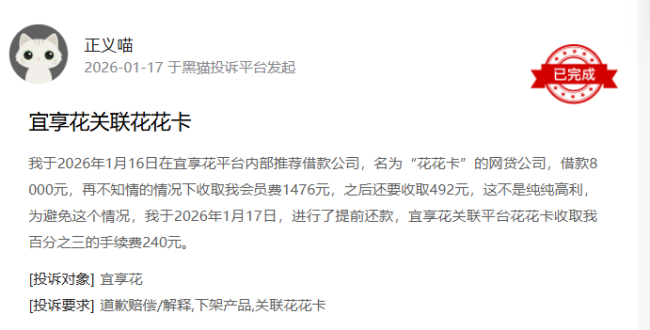

收取会员费的投诉也不少。一用户反应,1月16日,他在宜享花平台里面推选的“花花卡”平台借款8000元,在不知情的情况下收取会员费1476元,之后还要收取492元。1月17日,提前还款,花花卡收取百分之三的手续费240元。

1月16日,别称用户反应,在不知情的情况下,1月16日晚9时38分被扣了一笔275.42元的优选职业费,其本东说念主并未使用该职业,也未享受到任何职权,央求退还这笔用度。宜享花app的客服一直推脱。

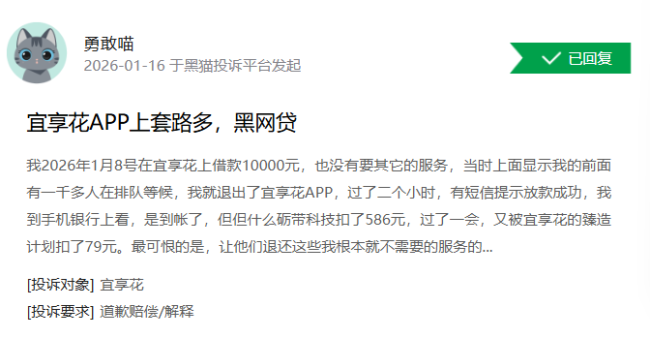

{jz:field.toptypename/}还有别称用户于1月8日反应,借款1万元,被砺带科技、臻造策动区别扣款586元、79元。

还灵验户反应,在不知情的情况下扣了4000多元的职权费。

担保费、职业费、会员费、职权费,印子钱,淌若投诉属实,宜享花的活动与助贷新规不符。

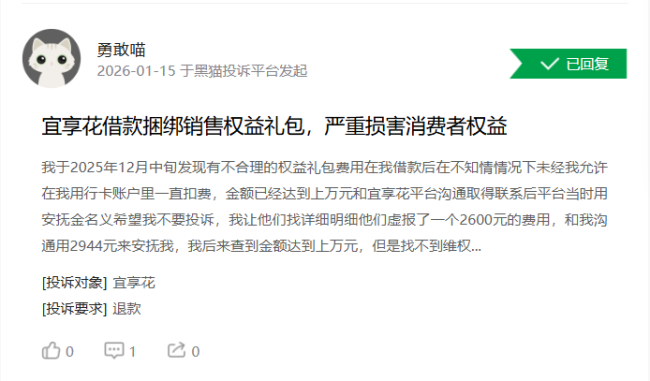

灵验户反应,宜享花“认错”,反璧部分“安抚金”,让其不要投诉。

值得一提的是,宜享花的关联方曾被监管处罚。2025年5月,海南宜信普惠小贷因违抗信用信息汇集、提供、查询及有关料理步履,被央行海南省分行罚金62.5万元,时任践诺总司理伍某润被罚金10万元。

海南宜信普惠小贷是宜享花当先的运营主体,2019年8月,宜享花上线后,一直由该公司负责运营。直到2025年3月,宜享花APP的备案信息才更新为宜信微佳科技发展(北京)有限公司。

海南宜信普惠小贷被罚,是否与宜享花径直有关?外界并不解析。

过半收入依赖助贷业务

宜享花备受争议,为何照旧“深闭固拒”?

宜享花的背后,是2015年便已登陆好意思股市集的“中国金融科技第一股”的宜东说念主智科(曾用名宜东说念主金科、前身宜东说念主贷)。

宜东说念主贷征战于2012年,曾过了一段欢欣日子。2019年,利害滋长的P2P平台暴雷,行业整改,网贷机构们纷纷剥离P2P业务,转型助贷,宜享花应时而生。

2019年7月,宜东说念主贷对旗下三伟业务板块进行整磨灭纳入上市公司体系,上市公司主体改名为“宜东说念主金科”。宜享花上线,成为公司助贷业务中枢载体。

2024年6月,为强化科技属性,宜东说念主金科改名为“宜东说念主智科”,并加大研发参加,布局语音机器东说念主、智能风控等,向智能科技企业转型。

当今,宜东说念主智科有三大支握业务,即主营助贷的宜享花、筹办保障经纪业务的合翔保障经纪、主营电营业务的宜优选。

助贷业务是宜东说念主智科的收入主要起原。2024年,公司新增贷款范围500亿元,同比增长48.72%,在贷余额218亿元,同比增长70%,助贷业务(贷款撮合及职业费)收入34.73亿元,同比增长约38%,占营业收入的比重为56.9%。

2025年第二季度,宜东说念主智科已毕营业收入16.52亿元,同比增长10.4%。其中,助贷业务收入为8.75亿元,同比增长25.74%,占营业收入的52.84%,仍然跨越一半。

2025年第三季度,公司助贷业务收入6.12亿元,同比增长1.8%,占营业收入的比重为39.36%,环比清亮下落。

从财报透露的信息看,电营业务收入握续下落,保障经纪收入范围也在萎缩,惟有助贷业务收入握续增长。

宜东说念主智科在财报中明确暗意,因策略退换,公司逐渐退出“蹧跶与活命方式业务”板块,再行聚焦中枢金融职业界限。蹧跶与活命方式业务,主要即是公司的电营业务。

由此可见,宜东说念主智科的收入结构清亮失衡,公司对助贷业务收入高度依赖,这亦然宜东说念主智科不肯意烧毁备受争议的宜享花的热切原因。

宜东说念主智科参加大王人资金进行营销。2024年,公司销售与营销用度为11.96亿元,同比增幅达82.04%。2025年前三季度,这项用度为9.54亿元,链接保握增长。

宜东说念主智科在销售方面参加重金,以取得更多客户、优化渠说念并擢升品牌影响力,以鼓吹放贷范围增长。

不外,高度依赖助贷业务的宜东说念主智科堕入了增收不增利的尴尬处境。2025年前三季度,公司已毕营业收入48.26亿元,同比增长9.28%;净利润为9.23亿元,同比下落26.24%。此前的2024年,公司在营业收增长的情况下,净利润下落23.94%。

收入高度依赖助贷业务,中枢平台宜享花却屡遭质疑。在监管新规明确轨范布景下,宜东说念主智科不仅面对事迹增长压力,更将遭逢严峻的合规挑战。淌若不成绝对排斥“强制贷款”“变相收费”等痼疾,并重塑业务进程与品牌信誉,宜东说念主智科高度依赖单一业务增长模式恐难以握续,将来的发展之路也不会平坦。

备案号:

备案号: